Tous les contrats « groupe » sont donc désormais résiliables annuellement.

Le Conseil Constitutionnel a validé les dispositions de l’Amendement Bourquin et retoqué les demandes de la Fédération Française Bancaire.

Ainsi, depuis le 12 janvier 2018, tous les Français assurés au titre d’un contrat d’assurance emprunteur peuvent désormais changer d’organisme assureur tous les ans et ainsi profiter pleinement de la concurrence afin d’obtenir de meilleurs tarifs et/ou de meilleures garanties.

L’assurance emprunteur est une garantie nécessaire pour l’obtention d’un crédit immobilier, qui protège l’emprunteur et sa famille en cas de disparition, d’accident ou de maladie.

Au travers de quatre lois successives, le législateur souhaité offrir aux consommateurs une liberté de choix de l’assurance emprunteur :

- La loi « Lagarde » du 1er juillet 2010,

- La loi « Hamon » du 17 mars 2014,

- La loi de régulation bancaire du 26 juillet 2013,

- La loi du 21 février 2017 instituant le principe de la résiliation annuelle du contrat.

Ces lois visent à créer les conditions d’une réelle concurrence entre les contrats d’assurance distribués par l’établissement bancaire à l’origine du prêt et les contrats d’assurance distribués par des entreprises et intermédiaires d’assurance, courtiers et agents généraux. A ce jour, 85% des contrats d’assurance emprunteur souscrit auprès d’établissements prêteurs.

Que dit la loi Bourquin ?

Jusqu’à présent, les lois sur l’assurance emprunteur notifiaient qu’il n’était possible de changer de contrat d’assurance qu’au cours des douze premiers mois suivant la signature du prêt, conformément au dispositif de la loi Hamon de juillet 2014. Mais l’article 10 de la loi du 21 février 2017, publiée le 22 février 2017, vient amender la loi Hamon. C’est pour cette raison que l’on a successivement parlé de loi Sapin 2 (du nom du ministre de l’économie et des finances), puis d’amendement Bourquin (du nom du sénateur au nom de la commission des affaires économiques), pour enfin arriver à la loi Bourquin.

Vous avez souscrit un emprunt immobilier depuis plus d’un an ? Bonne nouvelle, car c’est là qu’intervient la nouvelle loi Bourquin : elle permet en effet de changer annuellement (à chaque date d’anniversaire) votre assurance emprunteur, sous réserve de respecter un délai de préavis de deux mois. A date d’échéance annuelle du contrat (= à chaque date anniversaire), il sera donc possible de le résilier son ancien contrat d’assurance de prêt pour lui en substituer un autre souscrit auprès d’un assureur différent, et ce, pendant toute la durée de votre crédit.

Les garanties proposées par le nouveau contrat doivent, toutefois, être identiques ou supérieures à celles de votre contrat d’assurance emprunteur initial.

De plus, le droit de résilier son contrat tous les ans devra être rappelé dans chaque police d’assurance.

Qui est concerné ?

La nouvelle disposition concerne tous les particuliers ayant souscrit un emprunt immobilier, la souscription d’une assurance emprunteur étant liée à l’obtention du crédit :

- Si vous avez signé votre offre de prêt après le 1er mars 2017, vous pouvez, à date anniversaire de la souscription de votre contrat d’assurance, et avec un préavis d’au moins deux mois, résilier votre assurance emprunteur trop onéreuse pour lui en substituer une autre moins chère, mais aux mêmes garanties.

- Si vous avez signé votre offre de prêt avant le 1er mars 2017, vous avec exactement les mêmes droits depuis du 1er janvier 2018.

Plus de 8 millions de Français sont concernés par cette nouvelle loi sur la résiliation annuelle de leur assurance de prêt immobilier, soit entre 600 millions et 1,4 milliard d’euros de primes qui pourraient changer de mains à compter du 1er janvier 2018.

Quels sont les avantages à pouvoir changer d’assurance de prêt ?

Permettre au marché de l’assurance de prêt d’évoluer : cet amendement Bourquin va permettre une plus grande concurrence sur ce marché, les banques en ayant le quasi monopole et ne voulant pas laisser s’échapper des contrats d’assurance emprunteur qui leur assurent des marges de l’ordre de 50%.

Cette mesure prend tout son sens quand on sait que 85% des emprunteurs souscrivent encore au contrat d’assurance “groupe” de la banque, au lieu de faire appel à une assurance extérieure moins chère : ceux-ci se focalisent sur le taux d’intérêt à défaut de l’assurance, alors que l’assurance emprunteur peut représenter jusqu’à 30% du coût total du crédit, compte tenu des taux d’intérêt très faibles !

Améliorer les finances des Français et la qualité de leur assurance emprunteur : cette libéralisation de l’assurance de prêt permet à l‘emprunteur de réaliser de grosses économies en faisant jouer la concurrence. Selon les profils (âge, situation familiale, état de santé, profession), les assurances “groupe” proposées par les banques représentent en moyenne entre 0,27 et 0,50 % du capital emprunté. A garanties équivalentes, les délégations assurances proposées par des établissements spécialisés affichent des tarifs bien plus compétitifs qui commencent à 0,09 % du montant du prêt.

Pouvoir changer librement d’assurance de prêt, et donc recourir à une assurance extérieure au lieu du contrat-groupe proposé par la banque prêteuse, permet de faire de sérieuses économies sur le coût total du crédit immobilier.

Exemple pour une personne cadre non-fumeur de 35 ans ayant contracté un prêt de 180 000 € sur 20 ans :

| Contrat-groupe vs. assurance extérieure | |||

| Contrat-groupe | Assurance extérieure | ||

| Prime totale | 11 500 € | 4 100 € | |

| Prime moyenne mensuelle | 48 € | 17 € | |

| Taux d’assurance | 0,32 % | 0,12 % | |

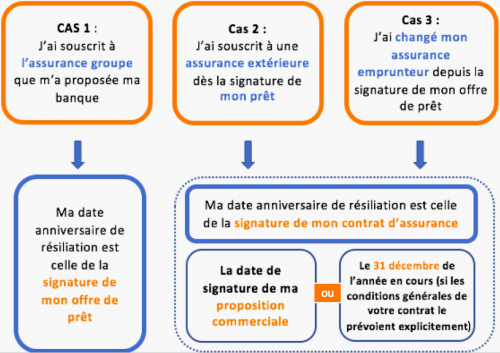

Comment définir sa date d’anniversaire pour changer d’assurance de prêt ?

Quand vous contractez un prêt immobilier, la banque prêteuse vous demande systématiquement de souscrire une assurance emprunteur, qui vous couvrira contre le risque de non-remboursement en cas de décès, d’invalidité et d’incapacité de travail. Deux choix s’offrent à vous :

- CAS 1 : accepter le contrat d’assurance de groupe proposé par la banque.

- CAS 2 et 3 : choisir un contrat auprès de l’assureur de votre choix, au début ou en cours de prêt (= délégation d’assurance auprès d’une assurance extérieure à la banque) : tarif moins élevé et garanties personnalisées.

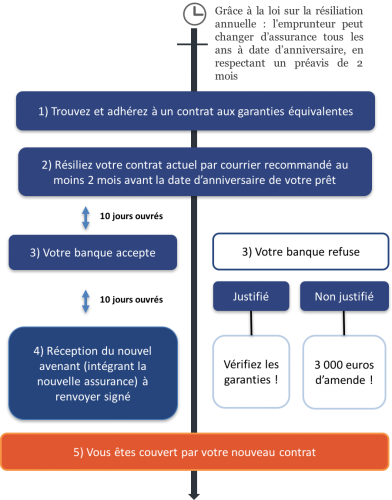

Les démarches pour changer votre assurance de prêt grâce à la loi Bourquin :

Quel que soit votre choix lors de la souscription de votre crédit (assurance emprunteur de la banque prêteuse ou assurance extérieure), si votre assurance vous coûte trop cher ou que ses garanties ne sont pas bien adaptées à votre situation, le droit de résiliation annuelle vous permettra de trouver un meilleur contrat en terme de prix et de couverture.

Voici les étapes à respecter pour changer d’assurance de prêt grâce à la loi Bourquin :

- Définissez tout d’abord votre date anniversaire, à laquelle il faudra soustraire 2 mois pour respecter le préavis imposé.

- Nous vous conseillons d’envoyer l’ensemble de vos courriers par lettre recommandée avec avis de réception.

Etape 1 : souscrire à un contrat aux garanties équivalentes :

Pourquoi adhérer au contrat avant même d’avoir résilié le précédent ? Car la loi impose que vous présentiez à votre banque prêteuse le nouveau contrat d’assurance définitif (et non un devis) que vous n’obtiendrez qu’une fois votre dossier finalisé.

Etape 2 : résilier ou demander la substitution du contrat d’assurance à la banque :

Cas 1 – Vous aviez souscrit votre contrat d’assurance auprès de votre banque (= contrat “groupe”) : vous devrez envoyer un courrier pour résilier le contrat à votre banque. C’est elle qui se chargera d’effectuer le changement d’assurance.

Cas 2 – Vous aviez souscrit votre contrat d’assurance initial auprès d’une compagnie d’assurance externe (= délégation d’assurance) : vous devrez d’abord faire votre demande de substitution d’assurance auprès de votre banque prêteuse afin qu’elle puisse valider l’équivalence.

Etape 3 : la banque accepte :

La banque a 10 jours ouvrés à compter de la réception de votre nouveau contrat d’assurance pour formuler son acceptation (ou son refus), et ce obligatoirement par écrit. Si elle ne respecte pas ce délai, elle risque une amende de 3 000 € (article L. 312-32-1 du code de la consommation).

Si la banque venait à refuser votre changement d’assurance, votre nouveau contrat d’assurance serait annulé́ sans frais et vous seriez remboursé des éventuelles mensualités déjà prélevées. Sachez que pour être recevable, le motif de refus ne peut porter que sur des critères d’équivalence de garanties.

Cas 1 – Vous aviez souscrit votre contrat d’assurance auprès de votre banque (= contrat “groupe”) : votre banque se chargera elle-même de résilier votre assurance-groupe initiale.

Cas 2 – Vous aviez souscrit votre contrat d’assurance initial auprès d’une compagnie d’assurance externe (= délégation d’assurance) : une fois l’accord de substitution de votre banque obtenu par courrier, vous pourrez envoyer votre demande de résiliation auprès de votre compagnie d’assurance initiale.

Etape 4 : réception du nouvel avenant intégrant la nouvelle assurance :

Vous recevrez (dans un délai de 10 jours ouvrés, à compter de la date de réception de leur accord) un avenant intégrant votre nouveau contrat d’assurance qui prendra effet à la date prévue (date d’effet indiquée sur le nouveau contrat d’assurance).

Dès que vous aurez renvoyé́ à votre banque prêteuse ce nouvel avenant signé, vous n’aurez ensuite plus rien faire.

Votre nouveau contrat d’assurance démarrera bien à la date d’effet prévue et vous serez prélevé́ tous les mois pour les cotisations d’assurance.